'깜짝 실적 예고' 셀트리온 목표 주가 일제히 상향 [Why 바이오]

2026.01.02 10:11

!['깜짝 실적 예고' 셀트리온 목표 주가 일제히 상향 [Why 바이오]](https://pcaview-prod.s3.ap-northeast-2.amazonaws.com/news/images/635/01b3d962-9d65-44dc-8338-e513ab30f8f0.jpg)

!['깜짝 실적 예고' 셀트리온 목표 주가 일제히 상향 [Why 바이오]](https://pcaview-prod.s3.ap-northeast-2.amazonaws.com/news/images/635/9e46dc0e-0787-4de4-a89a-34dacf5042ed.jpg)

[서울경제]

증권사들이 ‘깜짝 실적’을 예고한 셀트리온(068270)의 목표 주가를 일제히 상향했다.

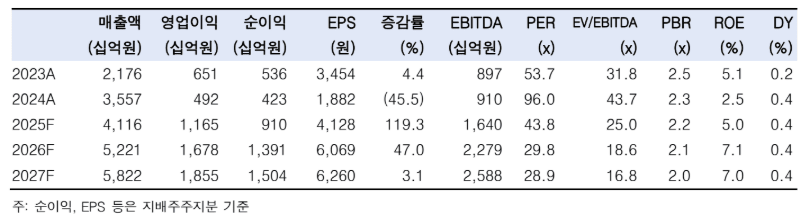

셀트리온은 지난달 31일 2025년 4분기 연결 기준 매출액이 1조 2839억 원, 영업이익이 4722억 원으로 전년 동기 대비 각각 20.7%, 140.4% 늘어날 것이라 공시했다. 시정 전망치(컨센서스) 대비 매출은 2%, 영업이익은 19%를 웃도는 수준이다.

이와 관련해 서근희 삼성증권 연구원은 “셀트리온이 확정 실적 발표 전에 선제공시한 이유는 수익성 개선에 대한 자신감 피력”이라며 “2025년 3분기까지는 원가율 개선 속도가 시장 기대치를 밑돌았지만 4분기 들어 고수익 신제품 매출 비중이 본격 확대돼 수익성 정체 국면에서 벗어남을 시사했다”고 분석했다.

서 연구원은 밸류에이션 기준연도 변경에 따라 목표주가를 23만 원으로 상향 조정했다. 그는 “셀트리온의 올해 매출을 5조 2236억 원, 영업이익을 1조 6844억 원으로 기존 추정치 대비 각각 11%, 3% 상향 조정한다”며 “최근 트럼프 행정부가 글로벌 제약사와의 직접 협상으로 약가 인하를 유도해 중간 유통 단계인 처방약급여관리업체(PBM) 리베이트 구조를 축소 및 우회하려는 정책은 바이오시밀러 업체에 강력한 기회 요인”이라고 짚었다.

권해순 유진투자증권 연구원도 셀트리온의 목표 주가를 22만 원에서 25만 원으로 13.6% 올렸다. 그는 “가격 하락에 따른 구제품들의 성장 정체가 불가피하나 신제품 매출 증가 및 위탁생산(CMO) 매출(약 3000억 원 예상)이 전체 성장을 견인할 전망”이라며 “상반기에는 일라이릴리로부터 인수한 공장 가동 초기 비용 반영 및 CMO 물량 증가로 원가율이 단기 상승할 수 있지만 하반기까지 연평균 원가율 41%(지난해 수준)은 가능할 것”이라고 내다봤다.

한승연 NH투자증권 연구원은 목표주가를 25만 원으로 9% 상향했다. 그는 내년 셀트리온 매출 추정치를 5조 1000억 원, 영업이익 추정치를 1조 7000억 원으로 제시했다. 전년 대비 각각 24%, 48% 증가할 것이라는 추산이다. 1티어 바이오시밀러에서 1조 7000억 원(-4%), 2티어 바이오시밀러에서 2조 8000억 원(+38%), CMO 사업에서 6000억 원(+101%)의 매출이 각각 나올 것이라 예상했다.

저작권 보호를 위해 본문의 일부만 표시됩니다.

원문 보기 →댓글 (0)

첫 번째 댓글을 작성해보세요!