한국투자증권 "셀트리온, 이제는 주가 오를 때…목표가 9%↑"

2026.01.02 08:34

[이투데이/심영주 기자]

(한국투자증권)

(한국투자증권)

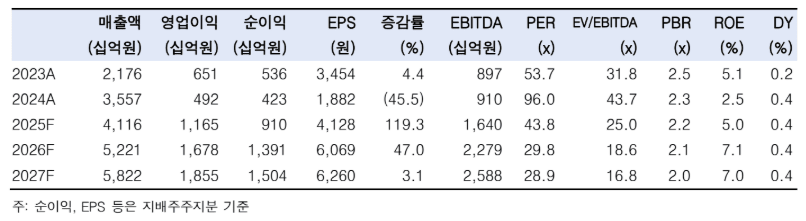

2일 한국투자증권은 셀트리온에 대해 이제는 주가가 오를 시기가 됐다고 평가했다. 2025년 4분기 실적 전망을 통해 매출총이익률(GPM) 개선에 따른 실적 성장을 보여주고 있는 데다, 2026년부터는 위탁생산(CMO) 사업으로 성장을 가속할 것이라는 판단에서다. 또, 투자자는 경쟁사 대비 셀트리온의 밸류에이션 매력, 미국 공장 가동 효율 개선에 따른 영업이익률(OPM) 개선 여부에 관심을 높일 것이라는 분석이다.

위해주 한국투자증권 연구원은 "셀트리온은 지난해 12월 31일 공시를 통해 4분기 실적 전망을 공개했다"며 "매출 1조2839억 원, 영업이익은 4722억 원으로, 영업이익 기준으로는 시장의 기대치를 19% 상회한 수준"이라고 짚었다.

이어 "상회 요인은 GPM 개선"이라며 "4분기 GPM은 63.9%로 전년 및 전분기 대비 각각 12.8%p, 3.1%p 개선됐다. 램시마SC를 포함한 신제품군 매출 비중이 54%로 증가하면서 GPM 개선에 기여한 것으로 추정한다"고 설명했다.

그러면서 그는 "신제품 중에서는 유플라이마, 스테키마 그리고 베그젤마 성장이 두드러질 것"이라며 "짐펜트라 매출은 400억 원을 전망한다"고 덧붙였다.

위 연구원은 "2026년 매출 5조2205억 원, 영업이익 1조6784억 원을 전망한다"며 "2026년 영업이익 전망치를 11% 상향했다. 신제품 성장에 따른 GPM 개선 이어질 가운데 미국 CMO 사업이 실적 성장을 가속할 것"이라고 내다봤다.

그는 또 "2026년 1분기 가동할 미국 CMO 공장 연 매출은 2500억 원으로 추정되며 보수적으로 GPM 45%, OPM 25%를 가정했다"며 "2026년부터 시장은 미국 공장 가동 효율 개선에 따른 매출 및 이익 성장에 관심을 가질 것"이라고 판단했다.

[이투데이/심영주 기자(szuu05@etoday.co.kr)]

[연관기사]

☞ 셀트리온 “4분기 역대 최대 매출·영업익 달성 전망”

☞ 셀트리온, 다중항체 신약 ‘CT-P72’ 미국 임상 1상 승인

☞ ‘먹는 위고비’ 시대 개막…K바이오도 맹추격

☞ [BioS]셀트리온, ’졸레어 시밀러’ 오토인젝터 국내 추가승인

☞ 셀트리온, ’옴리클로’ 자동주사제 제형 국내 허가 추가 획득

[주요뉴스]

☞ 서울 지하철 1호선 남영역·시청역 전장연 시위…새해 첫 출근길 혼잡 예상

☞ 나만 몰랐던 최신 뉴스 영상 이투데이TV

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

2일 한국투자증권은 셀트리온에 대해 이제는 주가가 오를 시기가 됐다고 평가했다. 2025년 4분기 실적 전망을 통해 매출총이익률(GPM) 개선에 따른 실적 성장을 보여주고 있는 데다, 2026년부터는 위탁생산(CMO) 사업으로 성장을 가속할 것이라는 판단에서다. 또, 투자자는 경쟁사 대비 셀트리온의 밸류에이션 매력, 미국 공장 가동 효율 개선에 따른 영업이익률(OPM) 개선 여부에 관심을 높일 것이라는 분석이다.

위해주 한국투자증권 연구원은 "셀트리온은 지난해 12월 31일 공시를 통해 4분기 실적 전망을 공개했다"며 "매출 1조2839억 원, 영업이익은 4722억 원으로, 영업이익 기준으로는 시장의 기대치를 19% 상회한 수준"이라고 짚었다.

이어 "상회 요인은 GPM 개선"이라며 "4분기 GPM은 63.9%로 전년 및 전분기 대비 각각 12.8%p, 3.1%p 개선됐다. 램시마SC를 포함한 신제품군 매출 비중이 54%로 증가하면서 GPM 개선에 기여한 것으로 추정한다"고 설명했다.

그러면서 그는 "신제품 중에서는 유플라이마, 스테키마 그리고 베그젤마 성장이 두드러질 것"이라며 "짐펜트라 매출은 400억 원을 전망한다"고 덧붙였다.

위 연구원은 "2026년 매출 5조2205억 원, 영업이익 1조6784억 원을 전망한다"며 "2026년 영업이익 전망치를 11% 상향했다. 신제품 성장에 따른 GPM 개선 이어질 가운데 미국 CMO 사업이 실적 성장을 가속할 것"이라고 내다봤다.

그는 또 "2026년 1분기 가동할 미국 CMO 공장 연 매출은 2500억 원으로 추정되며 보수적으로 GPM 45%, OPM 25%를 가정했다"며 "2026년부터 시장은 미국 공장 가동 효율 개선에 따른 매출 및 이익 성장에 관심을 가질 것"이라고 판단했다.

[이투데이/심영주 기자(szuu05@etoday.co.kr)]

[연관기사]

☞ 셀트리온 “4분기 역대 최대 매출·영업익 달성 전망”

☞ 셀트리온, 다중항체 신약 ‘CT-P72’ 미국 임상 1상 승인

☞ ‘먹는 위고비’ 시대 개막…K바이오도 맹추격

☞ [BioS]셀트리온, ’졸레어 시밀러’ 오토인젝터 국내 추가승인

☞ 셀트리온, ’옴리클로’ 자동주사제 제형 국내 허가 추가 획득

[주요뉴스]

☞ 서울 지하철 1호선 남영역·시청역 전장연 시위…새해 첫 출근길 혼잡 예상

☞ 나만 몰랐던 최신 뉴스 영상 이투데이TV

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

저작권 보호를 위해 본문의 일부만 표시됩니다.

원문 보기 →댓글 (0)

첫 번째 댓글을 작성해보세요!